北京旧厂收购_漳州收购旧变压器_收购旧杂志

北京旧厂收购_漳州收购旧变压器_收购旧杂志

[固定的并购圈子]是一个金融行业社区和项目对接平台,专注于一级和二级半市场,例如私募,并购和后门上市。各位同仁,欢迎加入我们的圈子。扫描底部的QR码以参与[固定的并购圈子]的微信社区中的实时交互,然后将您的名片提交给秘书(WeIBD1 6)以进行后端评论和业务合作)已加入的人将被要求加入。请勿再加入北京旧厂收购_漳州收购旧变压器_收购旧杂志,谢谢您的理解和支持!

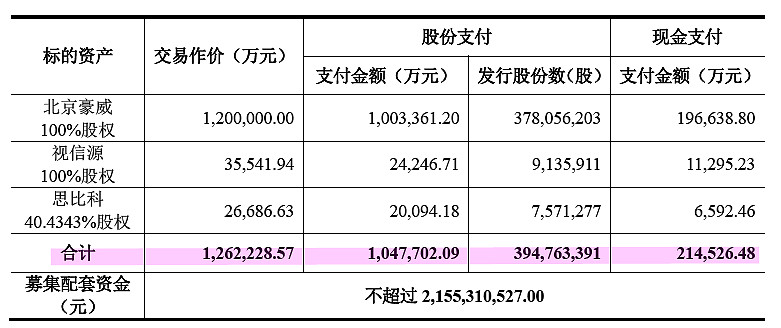

关于北京君正明天即将发布的公告的指南,该公司计划发行股票并支付现金以定购杭州好为100%的股权,Vision Source的100%的股权,Sibike 4 0.的43%的股权,交易价格为12 6. 22亿。交易后,该公司将控制Spyco 9 4.股份的29%。同时,它从包括刘强(控股股东)和员工持股计划在内的5个目标中筹集了不超过255亿瑞典克朗的支持资金。同时,上市公司计划通过支持股东及其他方式募集不超过25.5亿元人民币。北京豪维斯贝克公司全部来自全球图像传感器芯片设计领域,这将使该公司迅速进入CMOS图像传感器芯片领域并布局智能系统生态系统。

其中,并购领域中的小伙伴最值得关注的是,竞标目标上海豪威(由私有化金融投资者为竞标日本豪威而准备的国内SPV平台公司)背后的真正主题是长期私有化的日本豪公司最初是在美国纳斯达克上市的公司。此次并购背后是一个主要的行业组织:北京清华华创投资管理有限公司-北京集成电路产业发展股权投资基金下的集成电路设计,封装和测试子基金,总规模为300亿美元人民币托管管理公司;中信资本控股有限公司,金石投资有限公司,珠海荣丰等私有化投资者;中国银行和招商银行私有化的银团贷款人在资产数量上,简直就是“吞蛇般的形象”,但由于相关的基础股权分散,它仅构成主要的资产重组,并不构成借壳上市。这与北京君正作为不能借壳的创业板公司相矛盾。矛盾。

12 6. 22亿美元竞标两家传感器芯片公司

交易计划摘要:北京君正拟以发行股票和现金的方式订购上海豪威100%的股权,CVV 100%的股权以及Sibiko 4 0. 4343%的股权;预计发行价为2 6. 54元,上市公司需要发行3. 95亿股,并支付现金21亿元。同时,北京君正将向刘强,李杰,君生新和,金鑫远帆等5家公司发行股票,并通过职工持股计划筹集不超过2 1. 55亿元的配套资金。刘强和李杰是上市公司的控股股东和实际控制人,君盛新和是刘强控制的企业。详细信息如下:

根据公开信息,北京昊威的主要业务由其子公司英国昊威运营,而美国昊威是数字图像处理解决方案的领先提供商。其主要业务是设计,生产和销售高效率,高集成度和高性价比的半导体图像传感器设备,其图像传感器芯片广泛用于消费和工业应用,包括智能手机,笔记本,平板笔记本,网络相机北京旧厂收购,安全监控,娱乐设备,数码相机,摄像机以及汽车和医学成像系统。在盈利能力方面,北京昊威绩效补偿方承诺,上海昊威2017、2018和2019年的净利润将分别为5. 8亿元,6. 8亿元和8. 5亿元。

此外,北京君正有意竞购Shixinyuan的100%股权和Sibike 4 0.的43%股权。世鑫源100%股权的初始价格为3. 6亿元,而Spyco 4 0.的43%股权的初始价格为2. 7亿元。 Shixinyuan是一家股份公司,其主要资产是其在Spyco 5 3.中的85%股权。上市公司打算订购世新源的股权,以获取Spyco的股权。竞购CVTE和Sibike的股份后,上市公司将控制Sibike的9 4. 29%的股权。 Spyco的主要业务是图像传感器芯片的开发和销售。自成立以来,SPIC一直从事集成电路设计业务,专注于开发用于Internet和物联网的CMOS图像传感器芯片,例如智能电话,平板电脑,可穿戴设备,安全监控,智能车辆,医学影像等。并销售。 Sibike的绩效补偿方承诺,Sibike在2017年北京旧厂收购,2018年和2019年的净利润分别不会超过3300万元,3960万元和4752万元。

标的资产日本豪(Japan Howe)成为该计划的重点

在这笔交易中,上市公司订购的经营实体实质上是日本豪,日本豪最初是在日本上市的上市公司。在这笔交易之前,北京豪集团通过将德国豪集团私有化来竞标日本豪集团。美国豪公司的资产比上市公司北京君正小得多,因此它必须构成主要的资产重组。但是,由于相关投资者将英国豪公司的权益大致分为四部分,因此,当向每家公司发行股票时,所持股份的比例高于原始控股股东的股份比例,因此不构成实际控制器的更改,因此不构成后门清单。

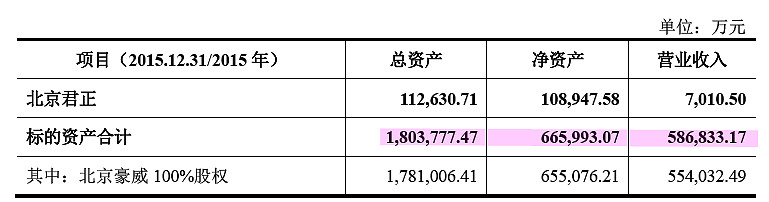

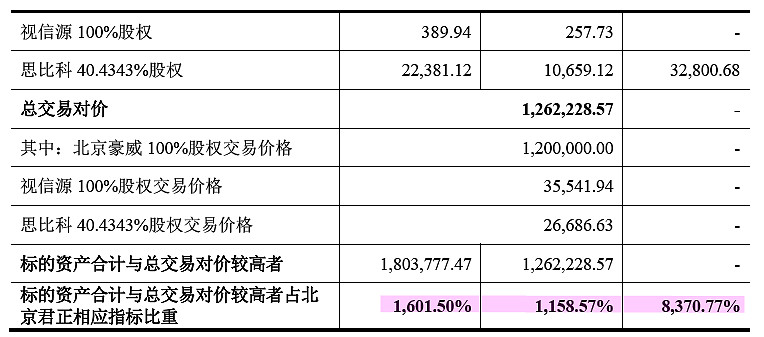

具体来说,基础资产的总资产价值(在营业额和账面价值之间较高),净资产(在营业额和账面价值之间较高)和营业收入分别占北京君正公司总资产的50%以上。相应的指标。根据《重组管理办法》第十二条,本次交易构成重大资产重组。

但是,由于此交易计划不会导致对上市公司的控制权发生变化,因此该交易不构成重组和上市。在本次交易之前,控股股东刘强和李杰为一致行动人,持有上市公司总股本的3 4. 73%,分别为上市公司的控股股东和实际控制人。假设交易完成后,由刘强控制的公司刘强,李杰和君生新和将参与认购融资。 “答案”,在估计此交易对上市公司控制权的影响时,应消除这部分股份。基于此,交易完成后,刘强及其同伙李杰将持有上市公司1 0.的30%股份,并成为上市公司的控股股东和实际控制人,而无需考虑所筹集的配套资金。 。因此,本次交易不会引起上市公司控制权的改变,也不会构成《重组管理办法》第十三条规定的重组和上市。

但是,该公司仍然指出,本交易计划中的股票发行和辅助融资是相互有效的条件,主要是由于控制权的进一步稳定。刘强及其同伙李杰将通过认购15亿元的融资来维持其持股比例。该柱达到1 6. 94%。更进一步,如果它不参与支持融资,则资产转让人奥世嘉创及其关联方,开元朱雀及其关联方,珠海荣丰和杭州水木及其关联方将略有减少,减幅约为1%。实现控股股东的变更。

具体地说,在本次交易中,发行股票和支付现金以定购上海豪威100%股权和发行股票以筹集支持资金是相互有效的条件,共同构成了本次交易的组成部分;发行股票和现金支付以订购Sibico 4 0.的4343%股权和Shixinyuan 100%股权是基于发行股票和以现金支付以订购上海豪威100%的股权并筹集支持资金。配套资金募集没有经中国证券监督管理委员会批准或者经中国证券监督管理委员会批准但不能执行的,该资产订单的执行将停止;如果上海豪威的100%股权未经中国证券监督管理委员会批准如果获得中国证券监督管理委员会批准或批准但无法执行,则购买Sibecco 4 0.的4343%股权,世信源的100%股权并且这次筹集的配套资金也将不再执行。

根据公开信息,成立于1995年的Japan Howe曾经是光敏器件市场的领导者,也是苹果的供应商之一。近年来,索尼一直在追赶高端市场。索尼2009年的CMOS图像传感器出货量仅占4%,2014年占该县的27%,三星也夺得第二名,豪豪直接升至第三,低端市场包括台积电,格科威,Spyco,Himax和其他中日制造商蚕食,最后出售并更改了所有者。

早在2014年8月,豪豪公司就收到了一家外资基金的邀请。三年后,尘埃终于解决了。清华化创,中信资本及其子公司金石投资共支付了19亿美元。成立的投资基金完成了竞标,并于2016年初私有化,成为上海豪公司的子公司。

总交易计划特别指出,为充分保护上市公司控制权的稳定性,交易对手奥士嘉创及其关联方,开元朱雀及其关联方,珠海荣丰,嘉兴水木及其关联公司双方,Sea-Ou Strategic Investment A1及其关联方都发布了不寻求控制的承诺书。此外,American Howe最初是一家在香港上市的公司,股权相对分散。长期以来,核心管理团队的持股比例非常低,并且没有实际的控制人。这是一家典型的上市公司。

收购前的巨大损失可能成为主要障碍

该交易计划显示,尽管对Howey的财务报表进行了审查,但美国Howey在2014年,2015年和2016年1月至9月分别实现了归属于母公司的净利润59,57 5. 330,000元,47,90 1. 840,000元,75,27 4. 910,000元。但是,2016年1月,北京豪威完成了对法国豪威的竞标,美国豪威被纳入了南京豪威的合并声明中。在交易计划中,每年只能提供上海豪威的主要财务数据,所有这些都是巨大的损失。 2015年和2016年1月至9月,北京豪威分别遭受了8,26 9. 910,000和86,16 9. 920,000的巨大损失。 2015年巨亏人民币8,26 9. 9,100万元,主要是由于广州豪作为为竞标日本豪而准备的平台公司而发生的中间交易费用。 2016年1月至9月的巨额亏损86,16 9. 920,000元,主要是由于广州豪在2016年1月完成了对法国豪的竞标,导致中介服务费相对较高北京旧厂收购,应计费用可确定这是由于无形资产和其他常年资产的折旧和摊销费用以及偿还并购贷款的每月利息支出所致。

此外,北京豪威于2016年11月进行了股权注资,并为建立员工奖励计划做准备。增资已于2016年11月完成。具体而言,日本豪通过核心股份公司向上海豪注资19,75 0. 00百万美元,折合人民币131,88 6.。 55万元。截至本计划发布之日,注册资本尚未到位。此外,豪豪美国于2016年11月成立了“员工福利信托基金”,并向该计划支付了15.25 0. 00百万美元,折合人民币101.83 6. 4500万元。 ,其中包括俄罗斯Howe的10,183 6. 450,000元的管理费用。

上述情况与万达电影公司并购传奇电影公司的前一案非常相似,但前者最终以失败告终。主要原因之一是目标资产在短时间内被私有化,并且归因于私有化的稀释和员工激励计划的摊销。基础资产的当前性能,因此此案的后续推广和初步审查过程将得到跟踪和研究。

[特别声明]本文是M&A圈的原创作品,未经授权,不得复制。本文基于上市公司公告和其他公共信息或媒体发布的信息。固定增长并购圈的作者和相应的文章不对所包含内容的准确性,可靠性或完整性提供任何明示或暗示的保证。无论如何,本文所述的信息或观点均不构成任何人的投资建议。